| DH-debat Forside |

| 1. Indledning | 2. Says Lov |

| 3. Kvantitetsteorien | 4. Bankernes Pengeskabelse |

| 5. Pris-statistik | 6. Knut Wicksell |

| 7. Konjunktur Cyklen | 8. De Frie Banker |

| 9. Litteratur |

Odysseus måtte sejle gennem strædet, hvor hvirvelstrømmen Charybdis truede ved den ene bred, og det mangehovede monster Scylla lurede på den anden bred. På lignende måde må almindelige sparerne vælge mellem at holde sig forholdsvis kontant på en simpel bankkonto eller i obligationer, som repræsenterer et fast beløb, og derved udsætte sig for inflation, eller de må vove sig ud på aktiemarkedet, hvor store erfarne investorer lurer og med den største selvfølgelighed tager deres "cut".

Mange sparerere føler at når Den Østrigske Skoles principper bliver gennemført, vil det være slut med inflation og endeløse prisstigninger, og de kan få lov til at have deres livs opsparing i fred uden at udsætte sig for risikoen ved aktie-investeringer.

Ludwig von Mises 1881 - 1973. Foto Dick Clark Mises Wikipedia.

USA er ikke et velfærdssamfund, som lover skatteyder-betalt pension og mangfoldige ekstraydelser til dem, som har været så forudseende at lade være med at spare op til deres alderdom. Enhver må i stort omfang tage vare på sig selv ved selv at spare op. Derfor er den Østrigske Økonomiske Skole særdeles populær i US, mange Amerikanske hjemmesider bekender sig de østrigske teorier.

Østrigerne Ludwig von Mises og Friedrich Hayek er de mest kendte repræsentanter for den Østrigske Økonomiske Skole.

Ludwig von Mises blev født i Lemberg, som nu er en del af Ukraine, af jødiske forældre i 1881. Hans far var jernbaneingeniør. En af Mises familiens forfædre blev adlet af Kejser Frans Josef af Østrig-Ungarn; deraf kommer udtrykket "von" i hans navn. Ludwig voksede op i Wien.

Mises var økonomisk rådgiver for den østrigske Dolfuss regering 1932-34.

Dolfuss blev myrdet af østrigske nazister i 1934, og von Mises flygtede til Schweiz og derfra til USA, hvor han levede resten af sit liv.

Hans hovedværk er "Teorien om Penge og Kredit", som udkom første gang i 1912. Den blev en lærebog i bankvæsen.

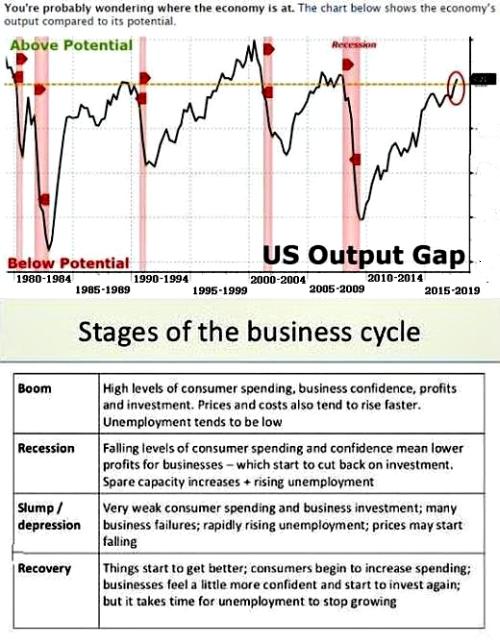

Business cyklen illustreret ved US output. Den lodrette akse måler output og den vandrette repræsenterer tiden. Kurven repræsenterer output Den vandrette gule linie repræsenter fuld kapacitet. Nedenunder er cyklens fire faser forklaret. Ved boom er økonomien på toppen. Recession betyder tilbage-gang. Ved depression er økonomien på bunden. Ved recovery begynder det igen at gå fremad. Fra henholdsvis Zero Hedge og slideshare.net.

I denne bog argumenterede han for, at de tilbage-vendende samfunds-økonomiske kriser - manifesteret ved "Business Cyklen" - er en følge af en ukontrolleret udvidelse af bankkredit.

I 1922 udgav han bogen "Socialisme". Det var fem år efter, at Sovjetunionen var grundlagt.

Socialismen ville uundgåeligt fejle, skrev han. Da der ikke er nogen markedskræfter, som kan definere en markedspris, vil det ikke være muligt at udføre økonomiske kalkulationer. Det vil derfor ikke være muligt at beregne om det ene eller det andet økonomiske alternativ vil være det mest fordelagtige at gennemføre. Derfor kan en socialistisk samfundsøkonomi ikke optimeres, og derfor ville den fejle.

Ludwig von Mises fik aldrig rigtig fodfæste i den akademiske verden i USA. Hans ideer var for kontroversielle for de økonomiske professorer, som i efterkrigstiden mere var inspireret af John Maynard Keynes.

Han døde i New York i 1973 som en forholdsvis ubemidlet mand.

Men idag er den østrigske økonomiske skole meget populær, især i USA. Utallige økonomiske hjemmesider bekender sig til Mises' og Hayeks teorier.

Karl Hayek 1899-1992 fotograferet da han vandt nobelprisen i økonomi i 1974. Foto: the School of cooperative individualism.

Karl Hayek blev født i Wien i en aristokratisk østrigsk familie. Han var fjernt beslægtet med filosoffen Ludwig Wittgenstein. Han blev elev af Mises. I 1917 meldt han sig til den østrig-Ungarske hær, hvor han kæmpede på den Italienske front og blev dekoreret for tapperhed. Han levede en stor del af sit liv i England.

Han modtog nobelprisen i økonomi i 1974 for hans arbejde med "Business Cyklen". Han mente, at samfundets økonomiske konjunkturer - med regelmæssigt tilbagevendende kriser og arbejdsløshed - kunne forklares ud fra regeringernes og centralbankernes monetære politik. Det vil sige at deres forsøg på at stimulere økonomien med pengeskabelse og lave renter i virkeligheden lægger grunden til stadig nye kriser.

Hans hovedværk er "Vejen til Trældom" fra 1944, hvori han advarede sine Engelske landsmænd om, at den centrale planlægning, som blev praktiseret under den Anden Verdenskrig, burde ophøre, så snart krigen sluttede. I modsat fald ville det føre til socialisme. Under socialisme, skrev han, ville den økonomiske planlægning uundgåeligt falde tilbage på en lille gruppe af centralt placerede mænd. De ville være ude af stand til at behandle den overvældende mængde af information, og det efterfølgende kaos ville bane vejen for et diktatur.

|

|

Pro Jean-Baptiste Say var økonom og forretningsmand. Han levede i Frankrig i tiden omkring den Franske revolution. Han er bedst kendt for sin "Says lov".

Jean-Baptiste Say 1767-1832 blev født i Lyon i Frankrig. Han arbejdede i England indtil 1786 hvor han blev ansat i et livsforsikrings firma i Paris. Han var 22 år gammel da han oplevede den Franske Revolution. Han fik problemer med Napoleon i 1804 og oprettede en tekstil fabrik i Calais. Han skrev en række bøger om økonomi og pressefrihed.

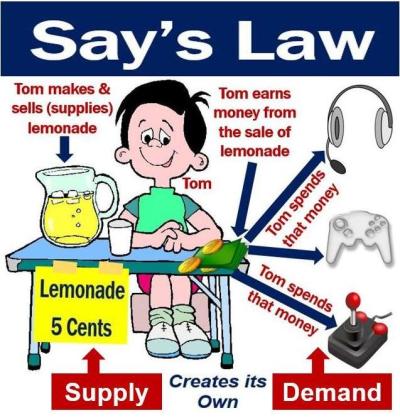

For økonomer af den østrigske skole er Say's lov, hvad Newtons love er for fysikere. Loven siger at "Så snart et produkt er skabt, vil det fra det øjeblik skabe et marked for andre produkter af samme størrelse som sin egen værdi;" som sædvanligvis udtrykkes: "udbud skaber sin egen efterspørgsel". Det skal forstås således at når en forretningsmand producerer og udbyder en vare eller tjenesteydelse på markedet, vil han få salgsindtægter, som han straks vil bruge til at efterspørge andre varer og tjenesteydelser, som han mener at han har brug for - privat eller til nye forretninger. Hans udbud bliver således omgående omsat til en efterspørgsel af samme størrelse som hans udbud.

Da hele markedets udbud og efterspørgsel er summen af alle agenters udbud og efterspørgsel, vil det totale udbud og den totale efterspørgsel derfor også være præcis lige store. Ifølge Say's lov kan der således aldrig blive tale om generel overproduktion - altså en situation, hvor udbud er større end efterspørgsel, en generel "boble".

Det udelukker dog ikke at der kan opstå overproduktion og bobler i særskilte brancher, som imidlertid vil blive modvirket af en tilsvarende mangel i andre brancher; med Say's egne ord: "Hvis visse varer forbliver usolgte, skyldes det, at andre varer ikke produceres."

Illustration af Says Lov. Pointen er at en forretningmand kun vil holde den likviditet, som forekommer ham strengt nødvendigt - som det er illustreret ved de økonomiske lærebøgers likviditets-analyser. For resten af pengene vil han straks købe materialer, varer eller lignende, som han mener at kunne få gavn af i fremtiden, og derved skabe efterspørgsel efter andre forretningsmænds produkter. Tegning: Market Business News.

Says lov er en af de vigtigste teorier til støtte for laissez-faire ideen om at en kapitalistisk økonomi dybest set er i balance, idet den uden statslig indgriben vil have en naturlig tendens til stabilitet, velstand og fuld beskæftigelse.

Selv Platon i det antikke Athen vidste at det oftest ikke er en god ide at ligge inde med for stor likviditet. I Sokrates' diskussion med Polemarchus i dialogen Staten om retfærdighed lader han Sokrates sige: "Hvad så med at bruge penge i fællesskab, er en retfærdig mand en bedre partner?" Polemarcus svarer: "Når de skal deponeres og opbevares sikkert, Sokrates." Sokrates: "Du mener, når de ikke skal bruges, men skal ligge ledige?" "Lige netop", siger Polemarchus, og Sokrates konkluderer: "Så er det, når penge er unyttige, at retfærdighed er nyttigt i forhold til dem?"

I litteraturen kan man træffe på at Says lov fortæller at "de menneskelige behov er uendelige og umættelige". Det har Say dog aldrig udtalt sig om, sandsynligvis fordi han anså det for selvindlysende. De umættelige menneskelige behov er en stiltiende forudsætning for Says Lov, idet forretningsmanden ovenfor ikke vil være motiveret til at bruge de penge, som han har tjent, hvis hans behov ikke er stærke nok.

Contra Keynes anser opsparing som en funktion af indtægt, hvilket må forstås derhen at han mener at når folk tjener mere vil de forbruge procentvis mindre og opspare procentvis mere, hvad der lyder meget rimeligt. Det indikerer at han ikke mente at de menneskelige behov er ubetinget uendelige og umættelige.

For de klassiske økonomer var opsparing en funktion af renten, således at en høj rente motiverede individer til at spare op. For Keynes var opsparing en funktion af indkomst, således at individer med høj indkomst alt andet lige vil spare mere op end personer med lav indkomst. Hvilket fører til at et samfund med højt indkomstniveau vil spare mere op end et samfund med et lavt indkomstniveau. Hvilket antyder at han ikke mente at de menneskelige behov er uendelige og umættelig. Fra Economics Discussion.

Keynes påpegede i indledningen til "General Theory" også en anden stiltiende forudsætning for Say's lov, som sjældent er opfyldt: "Say antog implicit at det økonomiske system altid opererede med sin fulde kapacitet, således at en ny aktivitet altid substituerede og aldrig supplerede en anden aktivitet. Næsten al efterfølgende økonomiske teori er har været afhængig af den samme antagelse i den forstand at den har krævet den samme forudsætning. Men en teori baseret på sådanne forudsætninger er tydeligvis inkompetent til at løse problemerne med arbejdsløshed og business cyclen."

I modsætning til Say understregede Keynes betydningen af spekulativ efterspørgsel efter penge.

De klassiske økonomer inklusive de østrigske økonomer anerkendte ikke den spekulative efterspørgsel efter penge. De mente at likvide beholdninger ikke giver rente eller afkast, og derfor vil forretningmænd så vidt muligt søge at minimere deres likvide beholdning, således som det er beskrevet i talrige lærebøger. Hvilket understøtter Says Lov, som siger at agenterne i samfundsøkonomien ikke vil puge kontanter sammen, men omgående bruge dem til at købe noget, som de mener at kunne få nytte af eller tjene på i fremtiden.

Disney's Joakim von And. I usikre tider med lav eller negativ rente kan kontanter være en udmærket passiv investering.

Spekulationsmotivet indebærer så at sige at investere i en kontant beholdning. I usikre tider uden inflation af betydning og med lav eller negativ rente er kontanter en udmærket passiv investering, bedre end obligationer. Hvis investorer eller forretningmænd forventer et kurs- eller pris-fald, vil de øge deres kontant-beholdning, så de er klar til at købe, når prisen falder.

For eksempel er Warren Buffets investeringsvirksomhed Berkshire Hathaway netop - sommeren 2018 - gået i kontant med et beløb som svarer til seks Storebæltsbroer. Formentlig har titusinder andre investorer og forretningmænd gjort ligeså.

Men spekulationsmotivet til at holde likviditet sender en torpedo mod Says Lov, som netop forudsætter at agenternes indtægter fra deres salg - deres udbud - omgående vender tilbage til markedet som efterspørgsel og derved opretholder ligevægten mellem udbud og efterspørgsel - og samfunds-økonomiens stabilitet.

|

|

Pro Kvantitetsteorien om penge er en samfunds-økonomisk teori, som udsiger at prisniveaut og output er en linær funktion af pengemængden. Den er meget vigtig for den gruppe af økonomer, som kaldes Monetarister.

Nicolaus Copernicus. Kvantitetsteorien om Penge kan føres tilbage til Kopernicus. Historien er ikke uden forbindelse med Mises' forslag om frie banker.

Kong Sigismund I af Polen bad Kopernicus om at komme med et forslag til reform af landets valuta, som var i en sørgelig forfatning. Det Preussiske Polen, hvor Copernicus levede, havde tre forskellige valutaer: nemlig kongelige Preussiske mønter, det Polske kongeriges mønter og den Teutoniske Ordens mønter. Ingen af dem fastholdt en standard vægt. Især den Teutoniske Ordens mønter blev hele tiden devalueret ved at indeholde stadig mindre sølv. Han afleverede sit forslag til kongen i 1517.

Kopernicus' afhandling, "Monetae Cudendae Ratio", er et bidrag til den monetære teori. Han begyndte med den indsigt, at penge er en fælles måle-enhed for markedsværdi. Han fortsatte derefter med at vise, at billige mønter vil have tendens til at erstatte de dyrere. Det er umuligt for god fuldvægtig mønt og en devalueret mønt at cirkulere sammen; alle de gode mønter vil blive ophobet hos borgerne som opsparing, smeltet om eller eksporteret, og de devaluerede mønter vil alene forblive i omløb, da det er dem, som borgerne helst vil af med. Han formulerede en tidlig version af Kvantitetsteorien om Penge. Han konkluderede, at regeringen i teorien kunne fortsætte med at udsende flere forskellige møntsorter, men at det i praksis ville blive en alt for vanskelig opgave. Foto pinterest.

Monetarismens ledende økonom Milton Friedman er kendt for at have sagt: "Inflation er altid og overalt et monetært fænomen." Hvilket dækker over at han mente at inflation skabes af udbuddet af penge og kan styres ved hjælp af en restriktiv pengepolitik, der øger pengeudbuddet med det antal procent årligt, som inflationen ønskes at være.

Mises, Hayek og andre østrigske økonomer støttede Kvantitetsteorien om Penge, kun fremhævede de at ved en øgning af pengemængden, vil nogle individer komme i besiddelse af disse penge før andre, og priser på nogle varer vil stige før priser på andre varer. Deres mange angreb på centralbankerne for at famle i blinde med manipulationer af pengemængden og derved utilsigtet skabe økonomiske kriser viser at de anser det for selvindlysende at der er en årsagssammenhæng mellem pengemængde og prisniveau.

Kvantitetsteorien om Penge var grundlaget for hele den monetaristiske teori. Milton Friedman skrev en hel bog om den. Foto pinterest.

Contra Keynes fastholdt at det væsenlige ved markedet er udbud og efterspørgsel af varer og tjenesteydelser; markedet består grundlæggende af agenter, som har og gerne vil sælge, og andre agenter, som ikke har og gerne vil købe. Penge er blot et medium, som får det hele til at fungere effektivt - en slags smøremiddel. Som han skrev i et åbent brev til præsident Roosevelt: "Det andet sæt af fejlslutninger, hvis indflydelse jeg frygter, kommer fra en simpel økonomisk doktrin, almindeligvis kendt som "Kvantitetsteorien om Penge". Stigende output og stigende indkomster vil lide en tilbageslag før eller siden, hvis penge-mængden er stift fastlåst. Nogle mennesker synes at udlede heraf, at output og indkomst kan hæves ved at øge penge-mængden. Men det er som at forsøge at blive fed ved at købe et større bælte. I USA i dag er Deres bælte rigeligt stort nok til Deres mave. Det er en mest vildledende ting at lægge vægt på mængden af penge, som kun er en begrænsende faktor."

Men i "General Theory" måtte Keynes - som alle andre økonomer - vist nok modstræbende, indrømme at der er en årsags-sammenhæng mellem pengemængde og prisniveau, i det mindste på langt sigt: "Penge og mængden af penge har ikke direkte indflydelse på dette stadium i processen. De har gjort deres arbejde på et tidligere stadium af analysen. Mængden af penge bestemmer udbuddet af likvide ressourcer og dermed størrelsen af renten, og i forbindelse med andre faktorer (især tillid) tilskynder til at investere, hvilket igen opretter ligevægt mellem indkomster, output og beskæftigelse og (på hvert trin i forbindelse med andre faktorer) prisniveauet som helhed gennem påvirkning af den udbud og efterspørgsel, der således er etableret."

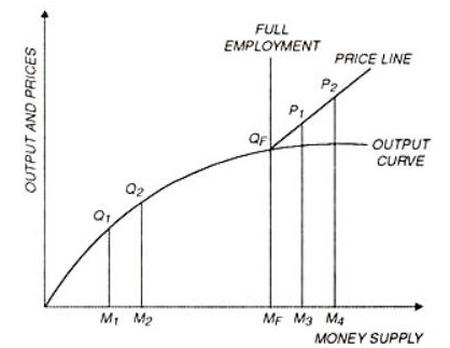

Keynes om kvantitetsteorien om penge. Han fastslår at priser primært er bestemt af produktions-omkostningerne. Han mener, at ændringer i mængden af penge ikke påvirker prisniveauet direkte, men indirekte gennem rentesats og deraf følgende investeringsniveau, profit, produktion og beskæftigelse. Han mener heller ikke at prisniveauet stiger ligefremt proportionalt med pengemængden.

Hvis pengemængden i en situation med ledig kapacitet øges fra M1 til M2 vil output kun øges fra Q1 til Q2, medens prisniveauet ikke vil blive påvirket - fordi der foregår nyansættelser af arbejdere til samme eller mindre løn, og investeringer ikke har effekt så hurtigt. Først når pengemængden når Mf og output når Qf - altså ved fuld beskæftigelse - begynder prisniveauet at røre på sig. En forøgelse af pengemængden under fuld beskæftigelse fra M3 til M4 vil øge prisen fra P1 til P2 - fordi arbejdere og underleverandører nu er i en situation, hvor de kan forlange lønforhøjelser og højere priser - men vil ikke påvirke output synderligt. Fra Economics Discussion.

I moderne tid er "Kvantitetsteorien om Penge" i høj grad blevet aktuel i forbindelse med mange centralbankers "kvantitative lempelser". Denne penge-politik indebærer at centralbanken "trykker" nogle miliarder penge, som den bruger til at købe stats- og virksomheds-obligationer hos regeringer og banker. Den øgede efterspørgsel efter obligationerne vil få kursen til at stige og dermed renten til at falde, og man håber så at den lavere rente vil få forretningsmænd til at låne penge og starte nye projekter og dermed få gang i hjulene. Samtidig håber man at bankerne vil bruge noget af deres øgede likviditet til øget udlån til nye projekter.

Det er let at se at "kvantitative lempelser" indebærer en øget pengemængde.

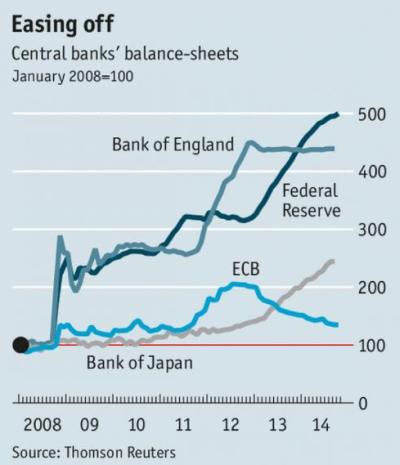

Centralbankers kvantitative lempelser. Tilhængere af kvantitative lempelser anfører at det virker, de sænker renten og øger aktiviteten. De mener at i betragtning af hvor tæt mange økonomier er på egentlig deflation, skal man ikke rynke på næsen af blot en lille stigning i inflation.

Modstandere af kvantitativ lempelse - herunder østrigske økonomer - mener, at lempelserne skaber en farlig finansiel ustabilitet. De mener, at vedvarende lave renter har givet investorer mulighed for at engagere sig i skræmmende risikable investeringer - baseret på flygtige marginale behov - i deres stræben efter overskud. Hvis/når disse projekter fejler, vil det udløse århundredets økonomiske krise. En anden kritik af kvantitative lempelse er, at det øger uligheden. Når centralbankerne køber obligationer, stiger prisen på disse, og da de rige ejer de fleste af disse finansielle aktiver, vil deres formuer stige. Derudover er det sandsynligvis nemt at få et banklån, når man allerede er rig og kan levere sikkerhed, og bruge pengene til at købe nogle aktier, som derfor i gennemsnit stiger på grund af den øgede efterspørgsel. Graf: The Economist.

Success-kriteriet for strategien, "kvantitative lempelser", er at der fremkommer en spirende mindre inflation, som tegn på at økonomien har genvundet sin sundhed, og der igen er kommet gang i hjulene.

Japan brugte omfattende "kvantitative lempelser" i 1990'er, og de gør det sikkert stadig. Den amerikanske centralbank, Federal Reserve, har i mange år opkøbt obligationer for store beløb i "trykte" penge. Bank of England og Den Europæiske Centralbank gør det. Men indtil nu har de alle stort set spejdet forgæves efter spirende inflation. Dog er aktiekurserne i samme periode steget støt med enkelte afbrydelser.

Centralbankerne har således pumpet likviditet for mange milliarder ud i økonomierne uden der dog er fremkommet inflation af betydning. Det skaber mistanke om at "Kvantitetsteorien om Penge" ikke er sand; men måske har vi stadig inflationen til gode, således som østrigske økonomer mange gange har forudsagt.

|

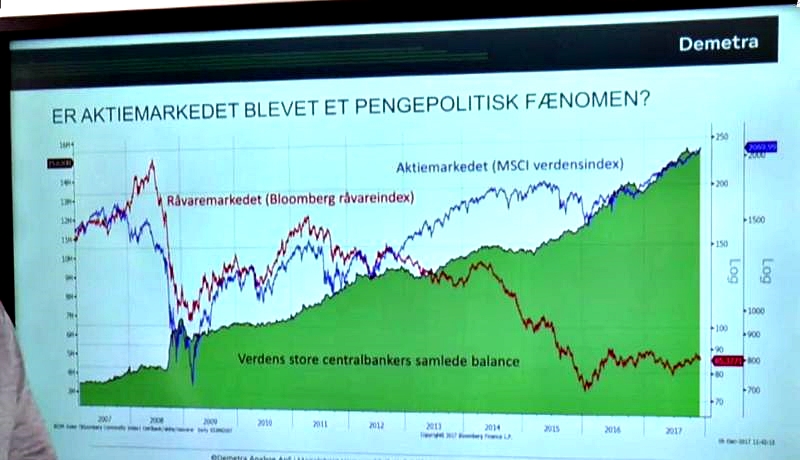

Verdens centralbankers samlede balancer (det grønne område) sammenlignet med verdens aktieindeks (den blå graf) udviser en god korrelation. Råvarevare indekset (den røde graf) kan ses som industriens efterspørgsel efter råvarer og dermed industriel aktivitet. Det faldende råvareindex indikerer faldende industriel aktivitet. Man kan få den ide at bankerne skaber nogle penge, som de låner ud og låntagerne køber aktier for pengene istedet for at investere i nye projekter. Kvantitetsteorien for penge er således gyldig, men kun for prisen på aktier. Screenshot fra foredrag ved det finansielle rådgivningsselskab Demetra fra Børsen Play.

|

|

I 1970'erne blev Keynes nationaløkonomiske teori delvist fortrængt af monetarismen repræsenteret ved blandt andet Milton Friedman. De mente at den kapitalistiske økonomi var stabil og selvregulerende, og hvis blot man fastholdt pengemængden på et stabilt niveau, ville man undgå inflation - i henhold til "Kvantitetsteorien om Penge".

Idag har de fleste centralbanker dog forladt ideen om at styre økonomien ved at kontrollere pengemængden - i erkendelse af at dette ikke er muligt. Det er nemlig således at det ikke kun er centralbankerne som udsender penge, de skabes også af private banker.

C.F. Tietgen 1829-1901, født i Odense. Han var en af den danske industrielle revolutions store drivkræfter. Med udgangspunkt i Danmarks første private bank, Privatbanken, grundlagde han en række af Danmarks førende virksomheder, hvoraf mange stadig eksisterer. Han var religiøs og patriotisk. Han fuldførte bygningen af Marmorkirken i København for egne midler, og han foranstaltede at Christian 2's dronning Elisabeth's lig blev overført fra Belgien til en grav i krypten i Sct. Knuds Kirke i Odense ved siden af sin mand. Foto: Danske Stormænd fra de seneste aarhundreder af L. F. La Cour og Knud Fabricius - Wikipedia.

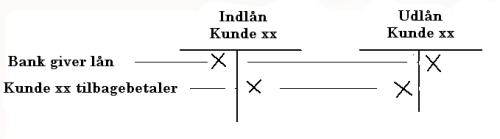

Historien om hvorledes det lykkedes den unge C.F Tietgen at låne flere penge ud end hans bank havde i beholdning illustrerer private bankers pengeskabelse.

I december 1857 gik Danmarks statslige lånekasse til den nystiftede Privatbanks niogtyve-årige direktør, C. F. Tietgen, og bad om et lån på adskillige millioner rigsdaler. De skulle bruge pengene til at udlåne til forskellige sparekasser, fabrikanter og andre virksomheder, som havde problemer på grund af de vanskelige tider. Som sikkerhed stillede de en stor mængde sterlingveksler, som regeringen havde fået i forbindelse med afskaffelse af Øresundstolden.

Den nye Privatbank havde ikke nær kontanter nok til at klare så stor en udbetaling. Men den 21. december gav Tietgen følgende tilsagn: "I morgen 1 millioner daler, i overmorgen 0,5 millioner og resten efter helligdagene."

Alle vore penge står i banken hele tiden. Foto: Stuff.

Tietgen vidste nemlig, at udlån skaber indlån. Modtagerne af pengene ville ikke bryde sig om selv at opbevare så store kontantbeløb, især ikke gennem juledagene. De ville hurtigst muligt sætte pengene i banken. Og da den nystiftede Privatbank var byens eneste private bank, ville en meget stor del af pengene hurtigt vende tilbage, og kunne derefter udbetales en gang til.

Selv om der nu om dage er mange banker, behøver de ikke at være bange for at udlånte penge ikke kommer tilbage igen som indlån. Alle borgernes penge står nemlig i bankerne hele tiden.

Desuden, nutidens banker behøver ikke at bekymre sig om deres beholdning af sedler og mønter, nu også er stor nok til at imødegå uventede fordringer. Kontanter er i overvejende grad erstattet af "kontopenge", som bankerne selv kan skabe.

I dag er det hovedsageligt ældre mennesker, kriminelle og skatteundragere, som bruger kontanter. Langt den overvejende del af bankens kunder bruger betalingskort, og de betalinger, som de foretager, finder tilbage til en bank i en brøkdel af et sekund.

Når vi foretager en betaling med et betalingskort, flytter vi blot pengene fra en bankkonto til en anden, eventuelt fra en bank til en anden. Når vi køber ind i Brugsen eller Netto betaler vi med dankort, og pengene flyttes fra vores konto i en bank til butikkens konto i en bank. Kun i de ganske få millisekunder, det tager for nogle elektroner at vandre fra den ene konto til den anden, kan man sige, at pengene ikke står i en bank.

Bankerne og for den sags skylds central bankerne skaber formentlig penge ved balance-forlængelser, hvilket betyder at de øger både aktiver og passiver, således at banken marginalt bliver en mere værdifuld virksomhed. Hvis de giver et lån til en privatperson eller virksomhed i konto-penge, er det indlysende en øgning i aktiver, idet det er et aktiv at have et tilgodehavende. Det bliver sandsynligvis modposteret i en form form for egenkapital, som jo er et passiv. Når kunden betaler sit lån tilbage, repræsenterer det modsat en balance forkortelse. Vi bemærker at låntagerens forbrugsmuligheder bliver øget - men ikke på bekostning af nogen andres forbrugsmuligheder.

Det antages af nogle at omkring 95% af den cirkulerende pengemængde er skabt på denne måde, og at Nationalbankens trykning af sedler kun udgør omkring 5% af pengemængden.

Når bankens kunder bruger de lån, som de har fået, vil de betale for forskellige ting, og pengene vil blive overført fra denne bank til mange forskellige banker. Men når alle banker tilbyder kredit på nogenlunde de samme vilkår, vil de bevare nogenlunde de samme markedsandele, og en given bank vil få nogenlunde de samme beløb tilbage som indbetalinger fra utallige privatpersoner og firmaer, som de foretager udbetalinger på deres egne kunders vegne. Bankens beholdninger vil være ret stabile.

Keynes beskriver i "The pure Theory of Money", hvordan banker kan skabe så mange penge, som de ønsker, ved at opretholde stort set den samme kreditpolitik og udvide deres udlån på samme tid: "Det er tydeligt, at der ikke er nogen grænse for det beløb, som bankerne under sikkerhed kan skabe, forudsat at de går fremad i takt."

|

Victorian data processing. New York Clearing House omkring 1853. Fuldmægtige fra hver af byens banker lægger checks til indløsning hos de andre banker omkring det Ovale Bord. Denne clearing tog typisk seks minutter. Clearing betyder at bankerne modregner deres gensidige krav hos hinanden, således at de efter dette kun skylder hinanden nettobeløb. Det finder også sted i dag i Danmark, men foregår elektronisk hver nat. Fra Campbell-Kelly, M. Wikipedia.

Wikipedia artiklen om pengeskabelse (se link nedenfor) fortæller at private banker køber statsobligationer af staten for penge, som de skaber med deres bogføring, og gør sig således fortjente til at modtage renter betalt af skatteyderne: "Således tilvejebringer en moderne stat ofte nye penge ved at bede private banker skabe dem gennem bogføring. Som kvittering modtager den pågældende bank et papir (siden 1980'erne: en elektronisk kontrakt), en såkaldt statsobligation, hvorved staten lover at betale beløbet tilbage med renter." Når obligationerne udløber vil staten indløse hovedstolen hos bankerne, og dette vil slette de skabte penge, men dog ikke de renter, som de har modtaget. Sådanne obligationer vil forøge statens forbrugsmuligheder, men ikke på bekostning af nogen andres forbrugsmuligheder, hvilket alle klassiske økonomer ville have anset for klart inflations-skabende.

I århundreder prøvede alkymister at udvinde guld af andre stoffer, og udviklede dermed videnskaben kemi. Idag er det endeligt lykkedes at skabe betalingsmidler på en langt smartere og mere miljøvenlig måde, nemlig ved hjælp af bogføring - Pinterest.

Historien om, hvordan den unge C.F. Tietgen kunne udbetale flere penge end banken havde i beholdning, fortæller at den tids banker brugte "fractional reserve banking", hvilket svarer til almindelige menneskers umiddelbare opfattelse af bankdrift. Det betyder at de mener at "indlån skaber udlån". Kunder sætter deres penge i banken for at spare op eller for at undgå at opbevare kontanter, de belønnes med indlånsrenten. Banken beholder en vis "fraction" - beregnet ved hjælp af reservekofficienten - af disse penge for sikkerhed og låner resten ud til kreditværdige kunder, der betaler den højere udlånsrente. Forskellen mellem disse to renter udgjorde bankens overskud. Imidlertid har banker i mange årtier ikke været drevet på denne måde.

Der findes en traditionel og meget smuk matematisk formel for kredit-multiplikation, som bygger på "fractional-reserve banking" systemet:

En pludselig spareiver har givet en bankerne et øget indestående beløb

"A".

Bankerne fastsætter deres reservekofficient til "r" og udlåner resten:

A×(1-r)

Meget hurtigt kommer de udlånte penge tilbage som indestående på kundernes konti. Endnu engang anvendes reservekofficienten og resten udlånes:

A×(1-r)×(1-r) som er: A×(1-r)2

De udlånte penge kommer tilbage som indestående på kundernes konti. Igen anvender bankerne reservekofficienten og udlåner resten:

A×(1-r)2×(1-r) som er:

A×(1-r)3

De udlånte penge kommer hurtigt tilbage som indestående. Bankerne kan således i teorien genudlåne pengene et uendeligt antal gange.

Dette betyder at den oprindelige tilvækst i indestående "A" nu er blevet multipliceret til:

Summa =

A + A×(1-r)+A×(1-r)2+A×(1-r) 3+ - - A×(1-r)uendeligt

Det ses let, at det er en kvotient række. Formlen for summen af en kvotientrække fra 0 til uendeligt er:

Summa = A/(1-a).

Hvor "a" er kvotienten, her (1-r)

Formlen for kreditmultiplikator vil således blive:

Summa = A/(1-(1-r)) som er

Summa = A/r

Hvor "A" er den oprindelige monetære base, og "r" er den anvendte reserve kofficient.

Vi ser, at med en reservekofficient på 0.05 vil den oprindelige pengemængede blive øget med en faktor 20. Nogle siger, at store banker kan geare deres pengebase med en faktor 40, hvilket vil svare til en reservekofficient på 0.025.

|

|

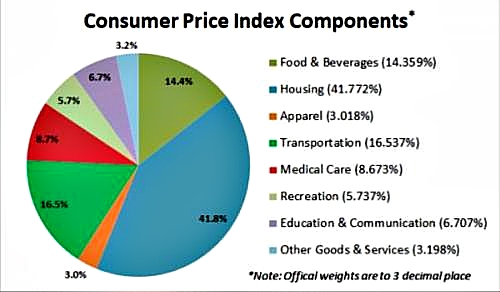

Pro Mange økonomer af den østrigske skole anerkender ikke den statistiske sandhed bag et forbrugerpris-indeks.

Det amerikanske Bureau of Labor Statistic inddeler alt forbrug i 8 kategorier og tildeler en relativ vægt til hver - med 3 decimaler. Apparal betyder beklædning. Hver kategori er ydeligere inddelt i under-kategorier. De gennemsnitlige priser beregnes med respektive vægte for hver under-kategori og hovedkategori med de respektive vægte, og ud fra dette beregnes et endeligt tal, som indekseres i forhold til samme tal beregnet på samme måde i forudgående perioder.

Ludwig von Mises hævdede at beregning af et forbrugerprisindex til måling af penges købekraft er en fiktion bygget på vilkårlige valg af varer, som medtages i en sådan beregning, og de relative vægte, hvormed de indgår. Han påpegede at individernes valg af varer varierer betydeligt fra person til person, også indenfor grupper med lignende indkomster, sociale grupper og grupper karakteriseret med samme geografiske placeringer, og forbrugeres præferencer ændrer sig bestandigt over tid. Han argumenterede at i en markedsøkonomi ændres de relative priser og produkternes kvalitet sig hele tiden og motiverer forbrugere til hyppigt at ændre deres valg af produkter.

Hans konklusion var derfor, at der ikke er nogen videnskabelig måde at vide med nogen sikkerhed, hvorvidt købekraften af penge havde ændret sig over en given periode. Derfor var den statistiske metode, som Monetaristerne betragtede som fyrtårnet til styring af pengemængden med det formål at holde prisniveauet stabilt, efter hans mening fundamentalt og fuldstændig forkert.

Contra Økonomi er ikke en meget eksakt videnskab, og der kan ikke være megen tvivl om at en beregning af forbrugerpris-index ikke kan udføres med samme præcision som en fysisk beregning af radioaktivt henfald - men godt nok til alle praktiske formål.

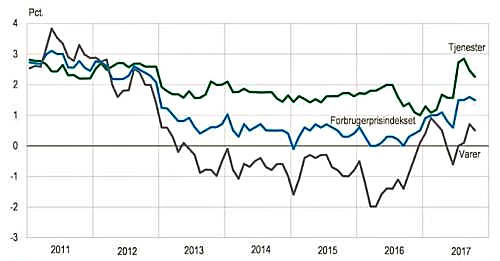

Procentvis ændring af forbrugerprisindeks over 12 måneder i Danmark, som er et mål for inflation. Som det ses har inflationen i Danmark gennem de sidste år ikke været alarmerende. Den har været mellem 0 og 3 procent årligt.

Forbrugerpris-indexet i Danmark beregnes ved hjælp af omkring 25.000 priser, der indsamles fra omkring 1.800 butikker, virksomheder og institutioner over hele landet. De er ikke vilkårligt valgt, og de indgår i beregningen med en vægt, der er baseret på deres andel af det samlede forbrug.

I "Slut med Laissez-Faire" lagde Keynes lagde stor vægt på "indsamling og fordeling i stor skala af data relateret til forretnings situationen, inkluderet fuld offentlighed, ved lov om nødvendigt, af alle forretning fakta, som det er nyttigt at kende" for at gøre forretnings-beslutninger bedre og mindre baseret på tilfældigheder og derved øge samfunds-økonomiens stabilitet og skabe mere respekt og tillid til agenterne (forretningsmændene) i den kapitalisme, som der alligevel ikke er noget brugbart alternativ til. Danmarks Statistiks beregning af forbrugerpristallet må henføres til en sådan "indsamling og fordeling i stor skala af data".

Ved at afvise samfunds-økonomisk statistik og anbefale at basere beslutninger alene på spekulative betragtninger har den østrigske økonomiske skole så at sige placeret sig på den den modsatte fløj af Keynes. Men det skal ikke forstås således at de synes at samfunds-økonomiske kriser er en god ting. De har deres eget forslag til, hvorledes man skal undgå de cyklisk tilbagevendende kriser karakteriseret ved virksomhedslukninger, arbejdsløshed og fattigdom, som synes at være organisk forbundet med kapitalismen.

|

|

Den Svenske økonom Knut Wicksell var en betydelig inspiration for både John Maynard Keynes og Ludwig von Mises.

Knut Wicksell 1851 - 1926 var en Svensk professor i jura og økonomi hos Lund Universitet. Han var søn af en relativt succesfuld forretningsmand og ejendomsmægler. Han studerede matematik og fysik på Uppsala Universitet, og han studerede økonomi i Tyskland og Østrig blandt andet hos Carl Menger i Wien. Foto: Crossing Wall Street.

Det er nemt at genkende flere af Keynes' senere temaer hos Wicksell: pengemængdens indirekte virkning på priserne gennem renten, bankernes pengeskabelse, markedets utilstrækkelighed, valuta som ikke er baseret på guld, nødvendigheden af aktive regeringer, befolkningskontrol og det valutapolitiske dilemma mellem hensynet til vigtige eksportmarkeder og national prisstabilitet.

Von Mises skrev helt tydeligt, at han var inspireret af Wicksell og hans teori om at forskellen mellem det marginale afkast af kapital og lånerenten er afgørende for ændringer i prisniveauet.

I en artikel fra 1907 "Rentens indflydelse på Priser" beskrev Wicksell, hvorledes prisniveauet bestemmes af forholdet mellem det marginale afkast af kapital (som er produktions-udstyr og bygninger) og låne-renten.

Han indleder artiklen: "Afhandlingen, som jeg ydmygt underkaster kritik er dette. Hvis andre ting forbliver det samme, og verdens førende banker sænker deres rente, lad os sige 1 procent under det normale niveau, og opretholder dette i nogle år, så vil priserne på alle varer stige og stige og stige uden nogen grænse af nogen slags; Omvendt, hvis de førende banker hævede deres rente, lad os sige 1 procent over det normale niveau og fastholder det således i nogle år, så vil alle priser falde og falde og falde uden nogen grænse undtagen nul."

Wicksell foretager det tanke-eksperiment at markedets agenter handler direkte med hinanden uden medvirken af banker. I et sådant tilfælde vil renteniveauet naturligt blive bestemt af det forventede marginale afkast af kapital - i det omfang det kan beregnes: "Hvis vi kun ser på kredit-transaktioner mellem enkeltpersoner, uden nogen indblanding af banker, synes sammenhængen mellem rente og overskuddet indlysende. Hvis du ved at investere din kapital i en industri-virksomhed kan få en gevinst på 10 procent efter risiko, så vil du selvfølgelig ikke låne ud til en meget billigere sats; og hvis låntager kun har adgang til enkeltpersoner i samme situation som dig, vil han ikke være i stand til at få pengene meget billigere end det". Denne rente kaldes den naturlige rente.

Imidlertid, banker findes og for dem er penge ikke er knap resource. Han skriver: " - de skaber selv de nødvendige penge, eller hvad er det samme, de accelererer ad libitum hurtigheden af omløb af penge. Beløbet, der lånes i dag for at købe varer, placeres af sælgeren af varerne på hans konto hos samme bank eller en anden bank, og kan udlånes den næste dag til en anden person med samme virkning." Derfor kan banker tilbyde udlån til renter, som de selv fastsætter - naturligvis begrænset af konkurrencen med andre banker, herunder internationale banker.

Der er ingen umiddelbar interaktion mellem det marginale afkast af kapital - altså den naturlige rente - og bankernes udlåns-rente: "Men hvad bliver der af forbindelsen mellem rente og fortjeneste? Efter min mening er der ikke nogen sådan forbindelse, bortset fra netop effekten på priserne, hvilket skyldes deres forskel."

Knut Wicksell på et visitkort sammen med to ukendte herrer. Wicksell står op i midten. Foto: Sophie Løfstrøm Uppsala.

Derfor, bankernes udlånsrenter kan være under, over eller på samme niveau som den naturlige rente.

Hvis bankernes udlåns-rente er mindre end den naturlige rente - det marginale afkast - vil iværksættere låne for at investere i produktionsudstyr. Derved vil efterspørgslen efter alle typer af ressourcer øges, hvilket vil resultere i pris-stigninger. Omvendt, hvis udlåns-renten er større end den naturlige rente, vil efterspørgslen mindskes, og priserne falde. Kun når bankernes udlåns-rente og det marginale afkast af kapital er lige store, vil der være pris-stabilitet.

Dog mener Wicksell noget selvmodsigende at en øget aktivitet vil øge behovet for sedler og mønter hvilket begrænser bankernes muligheder: " - vil kræve flere mønter og pengesedler, og derfor vil de udlånte beløb ikke alle komme tilbage til banken". Dette dræn af sedler og mønter vil efter nogen tid motivere bankerne til at hæve renten, og omvendt sænke den ved vigende aktivitet. Det er ikke en begrænsning, som findes idag, som vi har diskuteret ovenfor.

Kun ved aktivt at fastholde udlåns-renten på samme niveau som det marginale afkast af kapital - den naturlige rente - kan man sikre national prisstabilitet, som er et vigtigt nationaløkonomisk mål.

Wicksell diskuterer derefter forskellige argumenter og mere eller navnlig mindre realistiske muligheder for at kontrollere udlånsrenten og derved sikre prisstabiliteten, uden at komme frem til en egentlig løsning: Bankerne kan ikke hverken enkeltvis eller samlet nationalt afvige meget fra markedspriserne i deres branche. Måske kunne man simpelthen styre bank-priser med regerings-dekreter. Så længe valutaer er baseret på guld, må kurserne følge dette metals op- og nedture, skrev han. Man kunne frigøre valutaen fra guldet, og - fantastisk - etablere en Verdens Centralbank.

Pro De gentagne, tilsyneladende uafvendelige, økonomiske kriser spillede en stor rolle i marxisternes argumentation mod kapitalismen.

Mellemkrigstidens katastrofale inflation og arbejdsløshed syntes at bekræfte denne svaghed ved det liberale økonomiske system.

|

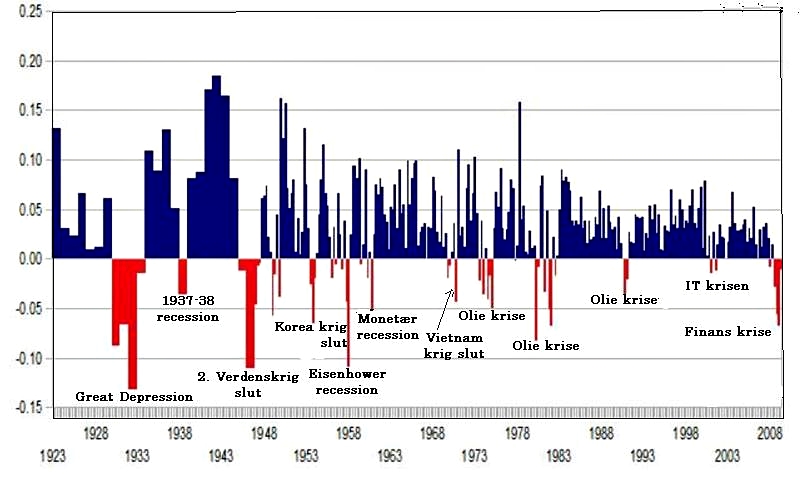

Økonomiske kriser fra 1923 til andet kvartal af 2009. Grafen viser årlig ændring i US Bruttonationalprodukt i forhold til forudgående år til 1946. Fra 1947 er det kvartalsvise ændringer. Det betyder at hvis bruttonationalproduktet er højere end den forudgående periode er grafen blå, og hvis det er mindre end i den forudgående periode, er grafen rød. Den sidste røde søjle repræsenterer altså krisens bund og den sidste blå søjle boom periodens top. JayHenry Wikipedia.

Ludwig von Mises fremfører at det kapitalistiske system i sig selv ikke lider af indbyggede svagheder, men kriserne fremkommer kun, fordi regeringerne og centralbankerne manipulerer med kredit og pengemængde og forstyrrer markedet. Hans bog "Teori om Penge og Kredit" indeholder hans teori om business cyklen i den form, vi kender i dag. Den kapitalistiske samfundsøkonomi kan forbedres ved en hensigtsmæssig økonomisk politik, skrev han, således at de tilbagevendende kriser kan undgås.

Han videre-udviklede Wicksells teori om den naturlige rente til sin business cykle teori, som analyserer de tilbagevendende kriser, som er så karakteristiske for den kapitalistiske samfundsøkonomi, kendetegnet ved virksomheds-lukninger, arbejdsløshed og fattigdom.

- Han beskriver, hvorledes agenterne i en økonomi i en pludselig spareiver kan opspare en større del af deres indkomst og derved umiddelbart mindske den totale efterspørgsel efter forbrugsvarer.

- Regering og centralbank ser med bekymring på den den vigende efterspørsel og beslutter at sænke renten og øge bankkreditten for at stimulere økonomien.

- Boom fasen er karakteriseret ved at den rigelige og billige kredit motiverer mange iværksættere til at starte marginale projekter, som det typisk vil tage nogle år at gennemføre. Derved øges efterspørgslen efter materialer og investeringsgoder - fremfor forbrugsgoder. Udlånsrenten er typisk lavere end den naturlige rente, og som Wicksell påpeger vil dette skabe stadig højere priser - især på investeringsgoder, som er maskiner, bygninger og lignende. Østrigske økonomer mener at den kunstige stimulering af økonomien med rigelig og billig bank-kredit blot skaber kimen til fremtidige kriser; jo længere denne periode varer, jo mere alvorlig vil den uundgåelige fremtidige krise blive.

- Recession fasen indledes ved at stadig flere iværksættere får problemer med at få økonomien til at hænge sammen på grund af lønstigninger og øgede priser på investeringsgoder, som de ikke havde budgeteret med, da de startede projekterne før eller samtidig med starten af kredit forøgelsen. Øget efterspørgsel efter lån til de nødstedte projekter presser renten op og dette skaber yderligere problemer. I begyndelsen af denne fase kan regering og centralbank beslutte at skabe yderligere kredit for at redde de nødstedte projekter, men det vil blot udskyde økonomiens uundgåelige kollaps, mener østrigerne.

- Depression fasen er karakteriseret ved omfattende arbejdsløshed, konkurser, fabrikslukninger og pris-deflation. Under den store depression i begyndelsen af 1930'erne lukkede også mange banker og millioner mistede deres sparepenge. Iværksættere er pessimistiske og modløse.

- Recovery fasen er hidtil i historien mest blevet karakteriseret ved keynesianske initiativer, som er at regeringer iværksætter store offentlige projekter, hvor tusinder af arbejdere og ingeniører finder beskæftigelse og derved med deres øgede forbrug sætter gang i hjulene og genskaber optimismen. De østrigske økonomer mener at denne politik blot lægger fundamentet til endnu større kriser i fremtiden. De anbefaler istedet nedskæringer i det offentlige forbrug, skarp kontrol af pengemængden, valutaer baseret på guld, fuld privatisering i alle brancher, ingen offentlig indblanding markeder - heller ikke for at støtte landbruget. Forfatteren er ikke bekendt med at sådanne østrigske principper for fuld langsigtet recovery er blevet fuldt ud efterprøvet i virkeligheden.

Arbejdsløse i kø for at søge job under den store depression i trediverne. Foto: History Revealed.

Mises konklusion er at regeringerne og centralbankerne selv bringer samfunds-økonomien ud af balance ved umådeholden pengeskabelse, manipulation og dårlig forvaltning af penge og kredit. Hvis blot regeringerne og deres centralbanker ville lade markedet passe sig selv, mener de østrigske økonomer, ville det hurtigt finde en perfekt balance, hvor udbud er lig med efterspørgsel. Derved ville økonomien ikke komme til at lide under de stadigt tilbagevendende kriser.

Contra: Men er Mises' business cyklus teori sand? I nutiden har den Europæiske Centralbank, Federal Reserve i US og Bank of Japan pumpet en hidtil uset mængde likviditet ud i deres respektive økonomier, uden at det har givet anledning til synderlig inflation i priser på forbrugsvarer og produktionsudstyr, kun aktiekurserne og ejendomspriserne er mærkbart steget.

Satire over de østrigske økonomer, som harcelerer over at de mener at alle kriser er af samme natur og gennemgår samme faser. Men kan det afvises at Østrigerne har en pointe? At for nem adgang til kredit frister forretningsmænd til at starte projekter, som bygger på flygtige og overfladiske menneskelige behov. Når så en tilfældig externt årsag skubber til korthuset, vil forbrugerne vende ryggen til de nye produkter, og det kan starte en krise. Tegning af M. Wuerker i Commercial Finance.

Det er blevet fremført at alle økonomiske kriser ikke har samme natur og samme årsager, og at det dybest set ikke er det samme mønster, som gentager sig igen og igen.

Tredivernes amerikanske krise skyldtes ganske utvivlsomt en ubalance mellem udbud og efterspørgsel. Den amerikanske industri var Verdens mest effektive. Den producerede alle slags produkter. Men de potentielle kunder, almindelige mennesker, havde ingen penge at købe for. Der var blevet skabt nogle penge, som østrigerne ganske rigtigt påpeger. Men pengene var kun gået til dem, som havde i forvejen. Derfor var der et boom i aktier forud for krisen.

Oliekrisen i 1973 udsprang af, at de arabiske olieleverandører lukkede for olien som protest mod de vestlige landes støtte til Israels krigsførelse.

Finanskrisen i 2008 blev udløst af faldende boligpriser i USA i sammenhæng med en række konkurser og tvangsauktioner.

Men man må give østrigerne medhold i, at den løbende krise i Zambia og rigtig mange kriser i Syd Amerika skyldtes overdreven pengeskabelse.

Under krisen i 2008 blev Roskilde Bank erklæret insolvent, og den blev overtaget af Nationalbanken og Det Private Beredskab. Denne seddel hang på indgangsdøren mandag morgen, 25. august 2008. Foto Mogens Engelund Wikipedia.

De østrigske økonomer synes at mene, at entreprenører og iværksættere reagerer temmelig automatisk på investerings-teoretiske modellers indikationer, som for eksempel på en positiv nutidsværdi eller en fordelagtig intern rente. Men kritikere mener at virkelighedens entrepenører og projektmagere ikke er sådanne bevidstløse lemminger, at de straks skrider til handling, uden at vurdere risikoen for inflation i projektperioden.

De østrigske økonomer har en overdreven tro på markedskræfterne. "Markedet har altid ret", er et typisk "østrigsk" udsagn. Når blot regeringerne og centralbankerne vil lade markedet passe sig selv, vil det indstille sig i perfekt stabil ligevægt, således som det kan vises med Says lov og Kvantitetsteorien om Penge fra den klassiske økonomi.

Østrigerne mener at når blot man overlader økonomien til sig selv og sikrer at den ikke påvirkes af enkeltpersoners politisk motiverede beslutninger, vil dens indbyggede markedskræfter få den til automatisk at optimere sig selv.

Et fuldkommen konkurence marked kunne tænkes at have denne egenskab. Fuldkommen konkurrence er karakteriseret ved at der er mange sælgere og købere, som ikke kender hinanden - som for eksempel i markedet for grøntsager eller fisk.

|

Typisk detailhandel fra omkring 1930, da Mises skrev sine bøger.

Da Mises beskrev sin business cyklus teori i årene efter anden verdenskrig, var mange markeder i de Europæiske nationer og US virkelig præget at mange udbydere og mange kunder. Der var små landbrug og lokale møbelfabrikker, utallige familiebutikker, grosserer, håndværkermestre og handelsrejsende. Det var markeder, som var ret tæt på fuldkommen konkurrence, og som i hovedsagen blev styret af de klassiske markedskræfter, som forudsat i de østrigske økonomers forslag til en effektiv økonomi. Men en efter en har alle familiebutikkerne og de små håndværkermestre givet op. I dag er der kun ganske få, som har deres eget, og de fleste markeder kan karakteriseres som oligopoler, som i stort omfang styres af enkelte store agenters beslutninger.

|

|

Pro Den mest ejendommelige af de østrigske teorier er "Sagen om de Frie Banker".

Mises og Hayek mener at et fuldkommen frit bankmarked kombineret med en tilbagevenden til guldfoden vil være et vigtigt bidrag til den endelige løsning på "Business Cykle" problemet.

Putin inspicerer den Russiske guldbeholdning. Der har været flere artikler i RT om at både den Kinesiske og den Russiske Centralbank opkøber guld med det formål engang i fremtiden at introducere et internationalt afregningssystem baseret på guld, som skal gøre dollaren rangen stridig som international afregningsvaluta. Foto RT.

Alle lovmæssige begrænsninger på bankvirksomhed bør afskaffes. Centralbankernes monopol på valutaudstedelse skal ophæves, og det skal være frit for enhver bank at introducere deres egen valuta baseret på guld eller sølv.

Mises forklarer fordelene ved guldfoden mange gange, men mest kortfattet i en artikel fra 1965, "The Gold Problem": "Hvorfor have et pengesystem baseret på guld? Fordi, som betingelserne er i dag, og for den tid, som vi idag kan forudse, kan kun guld-standarden gøre fastsættelse af penges købekraft uafhængig af regeringers, diktatorers, politiske partiers og lobby gruppers ambitioner og manipulationer. Kun guld-standarden alene er, hvad de nittende århundredes frihedsbevidste ledere (der støttede repræsentative regeringer, borgerlige frihedsrettigheder og velstand for alle) kaldte "sunde penge".

Tysk reichbanknote fra 1923 lydende på 50 millioner mark. Foto pxhere.

Han fortsætter: "Men da et sådant guldbaseret monetært system stadig vil blive oprettet af den politiske myndighed og styret og overvåget af den politiske myndighed eller dets udpegede institutionelle agent, vil endog en guldstandard være åben for statslig indgriben og manipulation."

Kun i forbindelse med et fuldstændig frit bankmarked kan "Business Cyklens" booms og kriser endeligt reduceres eller elimineres, mente Mises.

Dette førte Mises til den konklusion, at uanset hvilke mangler eller problemer, der måtte være i ideen om et ureguleret, frit banksystem, måtte al sådan kritik blegne til ubetydeligheder i forhold til det politisk skabte monetære kaos under Første Verdenskrig og siden. Ødelæggelsen af den tyske mark under den store tyske inflation i begyndelsen af 1920'erne er blot det vigtigste eksempel, mener han. Det eneste monetære system og banksystem, der ville have den potentielle evne til at minimere, hvis ikke forhindre, monetære misbrug fra regeringers side, ville være et frit banksystem.

JPMorgan Chase er en af verden største banker med hovedsæde i New York. Dens filial i Houston Texas omfatter en af verdens højeste bygninger, JPMorgan Chase Tower. JPMorgan Chase ville være en af de private banker som kunne tænkes at udstede deres egen valuta hvis Østrigernes visioner bliver virkeliggjorte. Foto Gabor Eszes Wikipedia.

Det vil ikke længere være nødvendigt at opretholde lovmæssige begrænsninger for de private bankers pengeskabelse, som minimums reservekrav og lignende. Takket være kravet om deres valutaers indløselighed med guld, vil markedskræfterne holde de enkelte valutaudstedende banker i skak, således at de ikke overdriver deres pengeudstedelse.

Også Karl Hayek skitserede et system af frie og konkurrende private banker uden for regeringens kontrol, der skulle forsyne markedet og samfundet med penge. Han brugte udtrykket "private konkurrerende valutaer" hvormed han sluttede op om Mises ide om at private banker skulle stå for alternative valutaer. De udstedende banker skulle love at forsøge at fastholde værdien af deres private penge konstant gennem udvidelser eller tilbagetrækninger af deres monetære enheder i omløb. Han sagde: "Der kan ikke være mere en effektiv kontrol mod regeringers misbrug af penge, end hvis folk var frie til at nægte penge, de ikke havde tillid til, og at foretrække penge, som de havde tillid til."

Ludwig von Mises moderne amerikanske tilhængere har taget sagen om "Frie Banker" helt til deres hjerter. De fremfører at kun en fuldstændig fri banksektor, blot reguleret af markedskræfterne, ville kunne regulere det monetære system med succes. Et sådant markedsbaseret monetært system ville være fri for politiske overgreb og agendaer og derved være i stand til at sikre en stabil samfundsøkonomi.

Industrial & Commercial Bank of China hovedkvarter i Beijing. Banken er en af Verdens største målt på aktiver og en af verdens mest profitable. Den er en af Kinas fire store statsejede banker. De øvrige tre er Bank of China, Agricultural Bank of China og China Construction Bank. Den må være en indlysende kandidat til at udstede sin egen bank-valuta, når de østrigske økonomers visioner om private bank-valutaer eventuelt bliver til virkelighed. Foto Wikipedia.

Under den internationale guldstandard før verdenskrigene var nationernes centralbanker forpligtiget til at indløse deres valuta med guld overfor andre nationer. En nation, som løste deres økonomiske problemer ved at lade seddelpressen køre, ville således blive straffet med tilsvarende øgede fordringer på deres guldreserver. Årene før verdenskrigene var af den grund karakteriseret ved meget stabile internationale valutakurser.

Lad os forestille os en privat valutaudstedende bank, som lader sig friste til at lade seddelpressen køre. Den store mængde sedler, som de derved udsender, vil før eller senere ende op i andre bankers beholdninger. Disse andre banker vil gå til den udstedende bank og kræve at få pengesedlerne indløst med guld.

BNP Paribas' Canadiske hovedkvarter. BNP Paribas er en fransk multinational bank- og finanskoncern med hovedsæde i Paris. I 2013 var det verdens fjerdestørste bankkoncern, målt på aktiver. Foto pxhere.

Banken, som har overudstedt valuta, vil se sine guldreserver svinde og derved blive motiveret til at give sin seddelpresse en pause.

Det vil virke noget på samme måde, som da de Gaule i årene op til 1972 ofte stillede krav til den amerikanske centralbank om at få den franske beholdning af dollars indløst med guld.

Tilhængere af de østrigske økonomiske teorier mener at markedskræfterne vil være en langt bedre garant for en sund pengepolitik end politisk udnævnte centralbank-direktører kan være det. Ved hjælp af en sådan fri bank sektor kan det monetære system vriste sig fri af politikernes overgreb og danne grundlag for en liberal kapitalistisk samfundsøkonomi fri for de cyklisk tilbagevendende kriser.

Guld, det magiske og skæbnesvangre metal. Angivelig skytisk guldfigur, tre tusind år gammel. Ikke desto mindre facinerende. Foto Pinterest.

Contra: Men bank-markedet er ikke et fuldkommen konkurrence marked, hvor Adam Smiths usynlige hånd er enerådende. Det er - som så mange andre moderne markeder - et oligopol marked domineret af nogle få meget store agenter, som kender hinanden og formentlig mødes regelmæssigt. De vil sende Adam Smiths "Usynlige Hånd" på pension og mødes diskret på et dyrt kursted i Schweiz. Der vil de blive enige om, hvorledes kagen skal skæres.

Vi tror at Danske Bank, Nordea og Jyske Bank er store banker, men de er imidlertid blot små lokalbutikker sammenlignet med de virkelig store, som for eksempel JPMorgan Chase, Bank of America, Industrial & Commercial Bank of China, China Construction Bank, BNP Paribas, Citi Group, UBS, Barclay og så videre. Og et helt frit bankmarked, som østrigerne jo bekender sig til, må jo også indebære at internationale banker vil få lov til at operere fuldt ud, også i Danmark og Skandinavien.

Måske vil de nye valutaer få navne som "Citi Group Credits", "UBS Notes", "International Yuan" eller lignende.

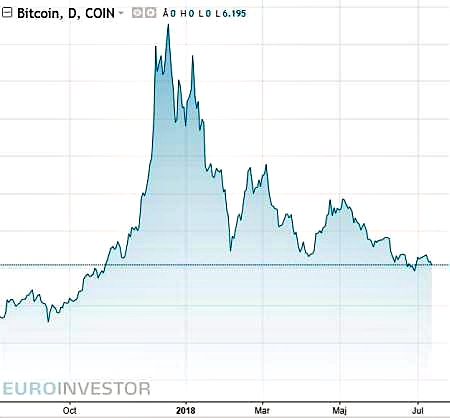

De muligvis fremtidige private bank-valutaer vil måske minde om Bitcoin og andre krypto-valutaer. Dog vil de store internationale banker være langt mere synlige som ansvarlige organisationer, der står bag deres valutaer, end bagmændene bag bitcoins. Iøvrigt ser vi at bitcoin varierer flere hundrede procent indenfor et år, hvilket gør den uegnet som medium for opsparing. Den er iøvrigt i klar downtrend, som de mange andre kryptovalutaer. Foto Euroinvestor.

De amerikanske sparerne vil vriste sig fri af de traditionelle politiske partiers greb om deres opsparing - Republikanere, Demokrater, Social-demokrater, Liberale og så videre - men en virkeliggørelse af ideen om frie banker vil udlevere dem til et endnu farligere internationalt politisk parti, nemlig Davos-partiet, som er en sammensværgelse af ufattelig rige personer, skabt af globaliseringen. De vil nedbryde nationerne og etablere dem selv som Verdens ledere.

Hvis den østrigske vision om frie banker bliver virkeliggjort, må vi have den største medfølelse med fremtidens revisorer og andre økonomi-ansvarlige. De enkelte firmaers regnskaber vil blive er virvar af valutaer og evigt varierende indbyrdes veksel-kurser. I grænsebyen mellem Danmark og Tyskland, Flensborg, angives priser kun i to valutaer, men i fremtiden må alle priser over alt angives i mange forskellige bank-valutaer.

Centralbanken i Rusland øger landets guldreserver for at opfylde det mål, som præsident Vladimir Putin har sat for at gøre Rusland mindre sårbart overfor geopolitiske risici. Per november 2017 havde Rusland 1.801 tons guld, og tegner sig for 17,3 procent af alle reserver. Rusland er den sjette største guldindehaver efter USA, Tyskland, Italien, Frankrig og Kina. Foto Pavel Lisitsyn RT.

Fremkomsten af bitcoin giver os en ide om, hvorledes sådanne private valutaer kan fungere. Kursen er ekstremt volatil, og det gør valutaen uegnet til almindelig handel og opsparing.

|

|

| Til start |